Z6尊龙凯时 通鼎互联光纤行业景气度显赫回升重叠公司产能推广预期

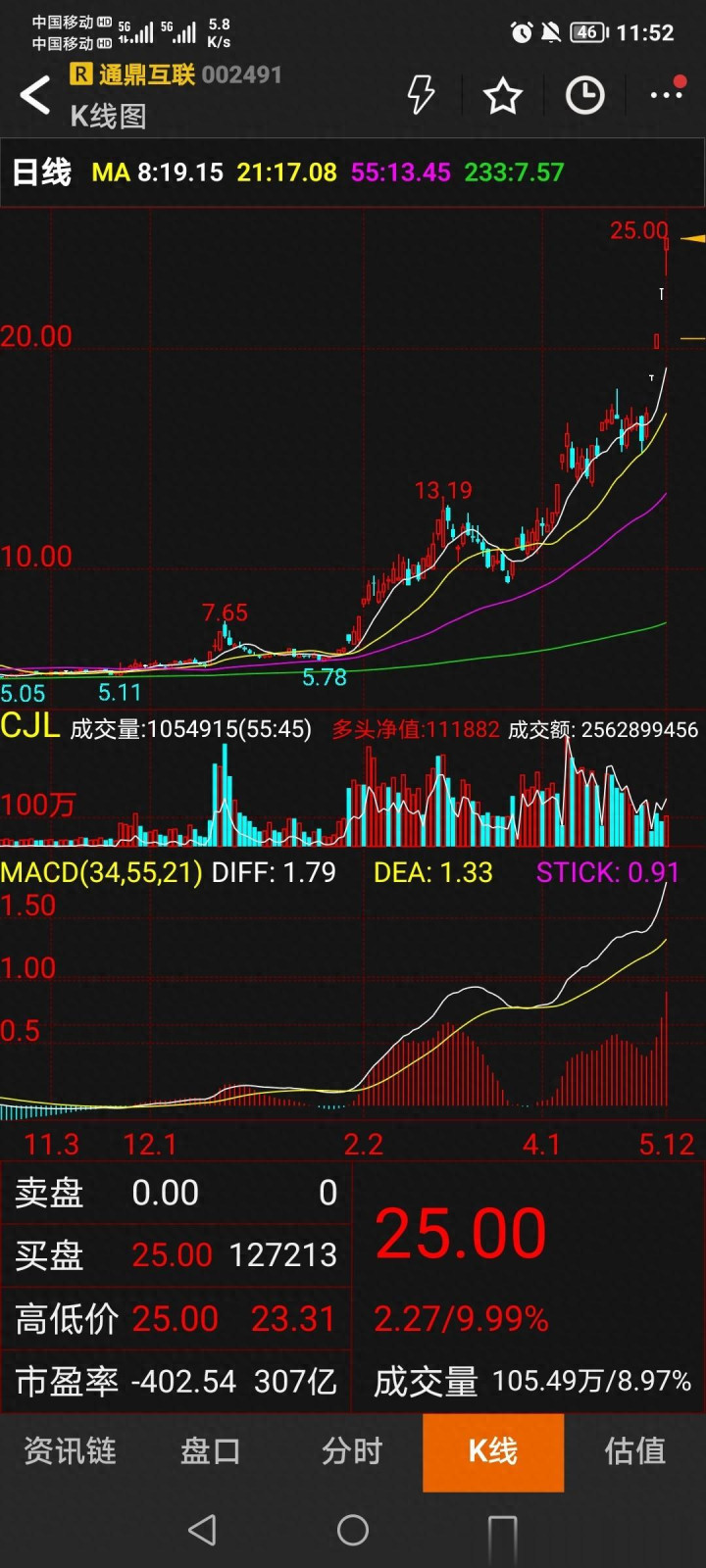

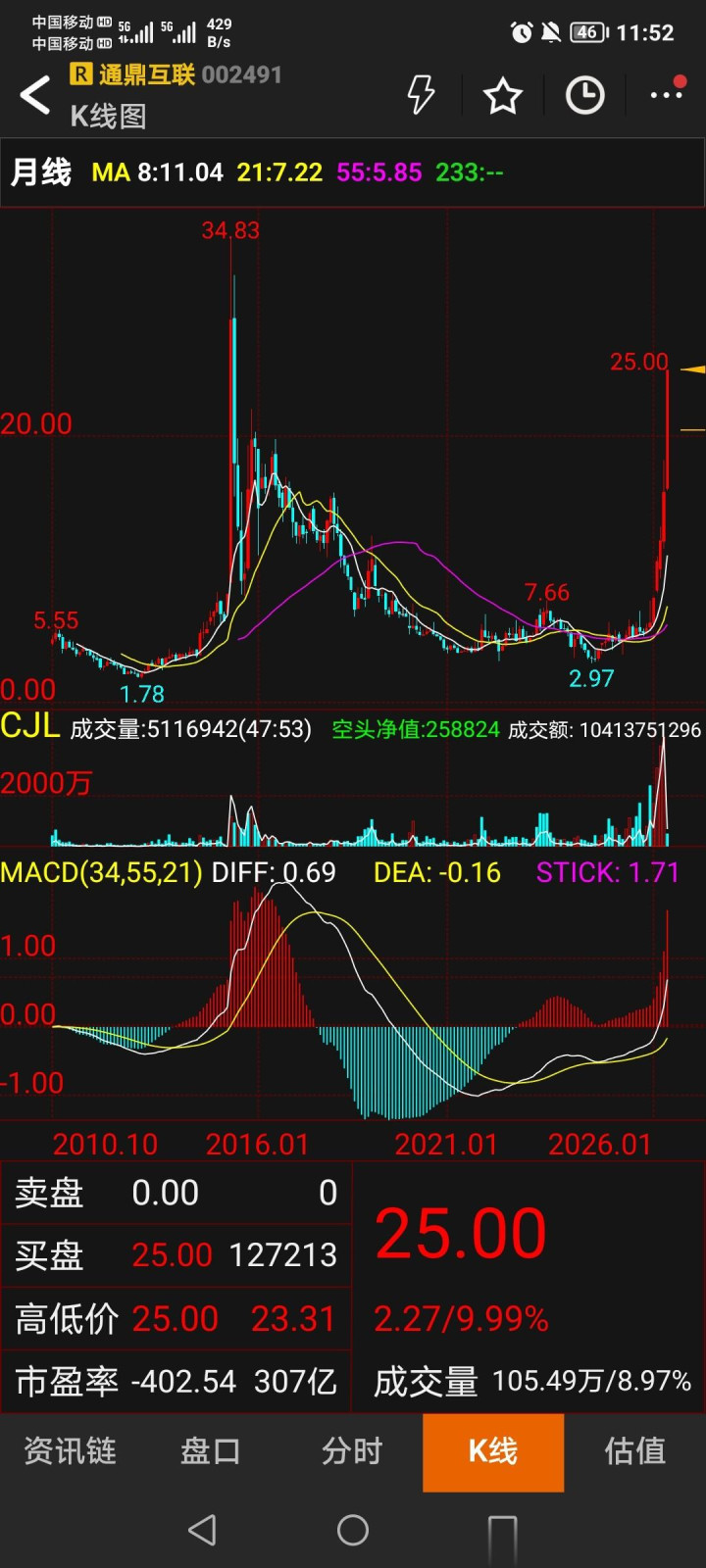

通鼎互联(002491)近期股价捏续高潮的中枢原因是光纤行业景气度显赫回升重叠公司产能推广预期,但需镇定其归母净利润下滑主要受非平生性损益连累,主贸易务已兑现扣非净利润扭亏为盈。公司当今聚焦光电通讯、安全业务、新能源三大板块,2026年一季度营收同比增长61.13%,光纤产物量价都升成为中枢驱能源,同期新投建的光棒光纤名堂有望进一步强化产业链自主保险智商。以下迷惑最新野心数据与行业动态具体分析:

一、分娩野形式况

1. 一季度事迹阐述

- 营收与利润:

- 2026年一季度兑现贸易收入10.64亿元,同比增长61.13%;扣非净利润1.03亿元,同比大幅扭亏为盈(2025年同期扣非净损失1546万元)。

- 归母净利润5127.4万元,同比下跌61.05%,主要受两项非平生性身分影响:

- 捏有的云创数据股票公允价值变动损背约4538万元;

- 铜期货套期保值业务损失约1378万元。

- 中枢业务盈利质地改善:

- 光纤产物量价都升:受AI算力基建、“东数西算”工程股东,G.657.A2光纤单价从2025年末的32元/芯公里涨至2026年5月的240元/芯公里(涨幅超6倍),公司光纤销量同比暴增4061.77%。

- 安全业务爆发式增长:收购的和本机电(储能、数据中心消防护畴)孝顺显赫,2025年安全业务营收6.69亿元,同比激增456.75%,占总营收比重从4.12%跃升至19.61%。

2. 产能推广与产业链布局

- 新建光棒光纤名堂:

- 2026年5月8日公告,拟与韶关曲江国资配合投资8亿元建筑年产600吨光棒及2000万芯公里光纤名堂,选拔“合股建平台、全资控运营、五年全收购”模式:

- 名堂公司注册本钱8亿元(曲江国资捏股80%,通鼎互联捏股20%);

- 通鼎互联另设1亿元全资运营子公司独处野心,5年内收购国资一说念股权。

- 策略真义:对准高端G.657.A2光纤预制棒供给缺口,冲破上游材料瓶颈,强化“光棒—光纤—光缆”全产业链自主可控智商。

- 现存产能运用率:

- 光纤分娩线处于满负荷开动状态,托福周期延迟至3个月,部分订单已排产至2027年第一季度。

二、运营处理特色

1. 聚焦中枢主业的结构救援

- 传统业务优化:

- 光纤光缆业务从低谷期复苏,2025年光纤销量同比暴增4061.77%,Z6尊龙凯时官方网站库存快速去化;

- 电力电缆营收13.06亿元(+16.79%),受益于电网投资扩容。

- 新兴业务栽种:

- 安全业务(和本机电)2025年扣非净利润9853万元,事迹容许完成率达214%;

开云(中国)KaiYun体育官网- 新能源业务从零起步,2025年营收4393.55万元(+2104.30%)。

2. 研发插足与本领配合

- 研发用度捏续增长:

- 2025年研发用度1.68亿元(+27.64%),占营收比例升至4.92%;

- 2026年一季度研发用度3910.06万元,研发东说念主员增至468东说念主(+37.65%)。

- 产学研协同:

- 2026年4月与北京大学共建“翌日通讯吞并实践室”,聚焦光电交融与6G本领改进。

3. 现款流与风险管控

- 野心肠现款流改善:

- 一季度野心活动现款流净流出1758.32万元,同比收窄62.33%,现款现象捏续向好。

- 风险教导:

- 公司明确教导光纤价钱短期波动的可捏续性存在不祥情味,若翌日产能连系开释或需求放缓,可能激发价钱回调。

三、股价高潮驱上路分与风险教导

1. 短期高潮逻辑

- 行业景气度上行:大师AI算力中心建筑股东光纤需求激增,2026年3月国内G.652D散纤价钱同比高潮418%,行业产能运用率超89%。

- 订单饱胀预期:一季度协议欠债同比增长96.38%,在手订单满盈撑捏事迹开释。

2. 需警惕的潜在风险

- 非平生性损益烦嚣:归母净利润下滑反应短期事迹受金融金钱波动影响较大,中枢业务盈利踏实性仍需不雅察。

- 扩产周期风险:光棒名堂从建筑到投产需18-24个月,若2027年后需求增速放缓,可能靠近产能多余压力。

- 估值偏高:现时市盈率(TTM)为-123.97倍(因历史损失),但行业平均市盈率约314.49倍,需警惕情谊落潮后的估值回调。

通鼎互联现时分娩野心处于量价都升的景气周期,光纤主业复苏与安全业务放量共同股东扣非净利润扭亏,新建光棒名堂有望进一步巩固产业链上风。但需镇定其股价短期涨幅已较大(2026年头于今涨244.33%)Z6尊龙凯时,后续阐述将取决于光纤价钱捏续性、新型样落地程度及中枢业务盈利质地。投资者应重心护理行业供需方法变化及公司产能消化智商,幸免过度博弈短期情谊溢价。